Approfondimento sul contributo a fondo perduto nel decreto “Sostegni”

L’articolo 1 del Decreto “Sostegni” (DL 41/2021) ha previsto l’erogazione di un contributo a fondo perduto per imprese e professionisti, compresi gli enti non commerciali, purché in possesso di partita IVA. Ecco come va intesa la normativa per le Associazioni Culturali, Associazioni di Promozione Sociale, Onlus, Fondazioni, Associazioni Sportive Dilettantistiche (ASD) e Società Sportive dilettantistiche (SSD).

a cura dello Studio Veritax

L’articolo 1 del Decreto “Sostegni” (DL 41/2021) ha previsto l’erogazione di un contributo a fondo perduto per imprese e professionisti, compresi gli enti non commerciali, purché in possesso di partita IVA.

Viene abbandonato, condivisibilmente, ogni riferimento ai codici “ATECO” ai fini IVA per individuare i soggetti a cui attribuire il contributo, differentemente dall’impostazione dei decreti “Ristori”, facendosi ora esclusivamente riferimento al possesso di partita IVA alla data 21 marzo 2021, al criterio del calo del fatturato e ad un limite massimo di ricavi del 2019 non superiore a 10 milioni oltre il quale il contributo non spetta.

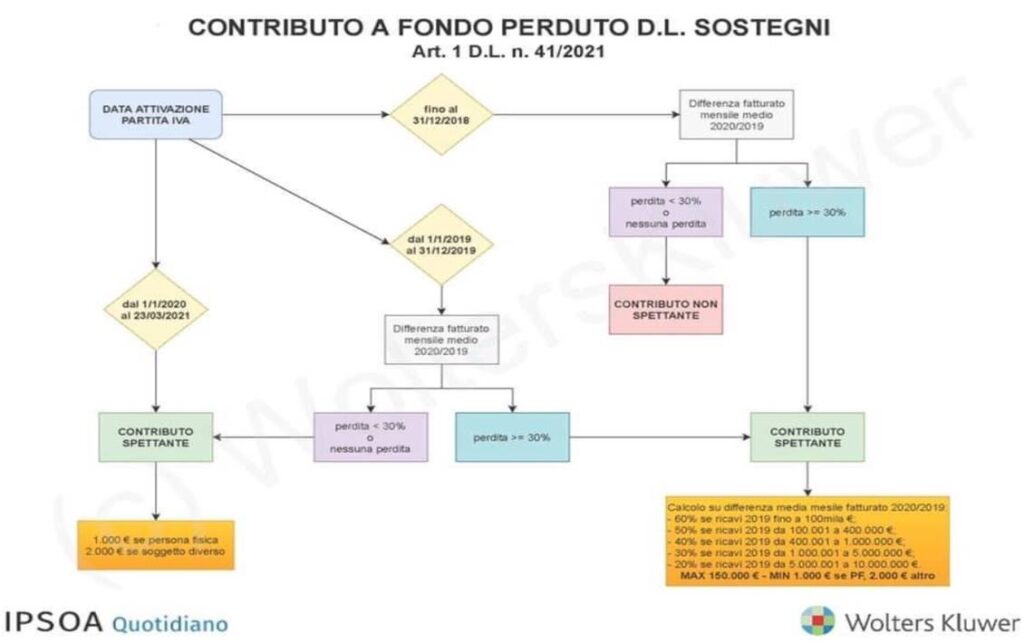

Entrando nel dettaglio, per calcolare se e quanto spetti, si deve prendere come base la DIFFERENZA (se negativa) fra la media dei ricavi mensili 2020 e la media dei ricavi mensili 2019 (la norma parla sempre di “anno 2019” e “anno 2020”, quindi i calcoli vanno fatti per anno solare anche per i soggetti con esercizio infrannuale). Nel caso di inizio attività nel 2019, la media va fatta sui mesi a partire da quello successivo all’apertura della partita IVA.

Pertanto:

a) se l’attività è iniziata successivamente al 1.1.2019, il contributo spetta quale che sia la differenza, con un minimo di € 1.000 per le persone fisiche e € 2.000 per gli altri soggetti;

b) se l’attività è iniziata prima del 2019, il contributo spetta se la differenza è più del 30%;

c) l’importo del contributo è pari al:

- 60% della differenza, se i ricavi del 2019 non sono superiori a € 100.000;

- 50%, se i ricavi del 2019 sono superiori a € 100.000 ma non a € 400.000;

- 40%, se i ricavi del 2019 sono superiori a € 400.000 ma non a € 1.000.000;

- 30%, se i ricavi del 2019 sono superiori a € 1.000.000 ma non a € 5.000.000;

- 20%, se i ricavi del 2019 sono superiori a € 5.000.000.

È prevista la presentazione in via telematica della domanda, senza automatismo rispetto alle precedenti richieste, entro 60 giorni dalla data di avvio della procedura telematica con decorrenza dal 30 marzo p.v..

È inoltre prevista la possibilità di optare, anziché per l’erogazione diretta del contributo a fondo perduto, per un credito di imposta da utilizzare in compensazione mediante modello F24, in modo da velocizzarne la fruizione.

Il contributo non concorre alla formazione della base imponibile delle imposte sui redditi ai fini IRPEF, IRES e IRAP.

Si applicano le disposizioni già previste nel Decreto Legge 34/2020 “D.L. Rilancio” in merito alle modalità di erogazione del contributo, al regime sanzionatorio e alle attività di controllo.

Avvertenze per le Associazioni Culturali, Associazioni di Promozione Sociale, Onlus, Fondazioni, Associazioni Sportive Dilettantistiche (ASD) e Società Sportive dilettantistiche (SSD).

Il contributo non spetta a tali enti se non abbiano la partita IVA e viene determinato sulla differenza tra i soli ricavi commerciali.

Per le sole SSD riteniamo che, quantomeno a livello di tentativo, si possa insistere nel richiedere il contributo su tutti i ricavi, consapevoli che la domanda verrà respinta e occorrerà procedere con un ricorso tributario per il riconoscimento dell’intero importo. In alternativa occorrerà procedere come per le ASD soltanto sulla differenza tra i ricavi commerciali.

Il contributo a fondo perduto non spetta, di principio, ai soggetti con partita IVA iscritti al Fondo pensioni lavoratori dello spettacolo (ex Enpals), quali artisti, musicisti, sportivi. A questi, infatti, qualora abbiano almeno trenta contributi giornalieri versati dal 1° gennaio 2019 e con un reddito riferito all’anno 2019 non superiore a 75.000 euro, e non titolari di pensione né di contratto di lavoro subordinato a tempo indeterminato è riconosciuta dall’INPS un’indennità onnicomprensiva pari a 2.400 euro. La medesima indennità è erogata anche ai lavoratori iscritti al Fondo pensioni lavoratori dello spettacolo con almeno sette contributi giornalieri versati dal 1° gennaio 2019 con un reddito riferito all’anno 2019 non superiore a 35.000 euro.

La domanda per le indennità sopra indicata è presentata all’INPS entro il 30 aprile 2021 tramite modello di domanda predisposto dal medesimo Istituto e presentato secondo le modalità stabilite dallo stesso.

Le indennità in questione non concorrono alla formazione del reddito.

Se tali lavoratori con p. IVA non avessero le condizioni per ricevere la predetta indennità, allora potranno richiedere il contributo a fondo perduto, verificando il possesso delle altre condizioni (data di apertura della p. IVA, calo del fatturato ecc.).

Commenti